Пенсия своими силами. Пошаговое руководство

Осознаём

Ключевое слово нашего времени — осознанность. Осознанное отношение к деньгам, осознанное потребление, осознанное богатство — вот наши цели.

-

«Богат не тот у кого много, а тот кому хватает». Я за богатство считаю возможность проводить жизнь в пирах и беседах, не затрачивая сил на поддержание своего существования, на угождение общественным стереотипам или собственным прихотям. Осознанное потребление — это различение существенного, которое восполняет и увеличивает наши силы, от наносного — которое их растрачивает (как те, которые были израсходованы на приобретение, так и те, которые будут впоследствии этим приобретением поглощены).

Если ваша цель — утверждать своё превосходство над окружающими всё бо́льшим и бо́льшим потреблением, за счёт всё большей траты сил или всё большего риска, то мои рассуждения не для вас.

-

Деньги имеют ценность лишь «здесь и сейчас»: это просто размер вашей доли в общем количестве благ, которые продаются на рынке. Причём общее количество денег растёт быстрее чем количество благ ⇒ размер доли на одну денежную единицу постоянно падает. Ваш доход должен всё время расти, чтобы поддерживать постоянный уровень потребления.

-

Доход должен всё время расти, но вот силы, начиная с некоторого возраста, неизбежно будут падать, одновремено с необходимостью ещё бо́льшего дохода для поддержания комфортного существования (ибо дети-внуки, лечение и т.д.).

-

Кто вам даст этот дополнительный доход? Государство? Очевидно, нет; даже если вы чиновник или силовик: нынешняя власть — ненадолго, и справедливость нашей нищей пенсионной системы рано или поздно будет восстановлена. Дети? Вам нужно вырастить четверых, чтобы у каждого уровень дохода был не ниже вашего, и у каждого отобрать половину этого дохода (чтобы каждому родителю текущий уровень расходов обеспечить). Нереальный сценарий: не отдадут. Даже четверть — со скрипом (а для этого уже восьмерых детей поднять надо).

Если вы готовы к тому, что на кладбище вас понесут с рабочего места, или к нищей старости, когда весь доход уходит на лекарства, коммуналку и самую простую еду со своего огорода, или вы таки рассчитываете воспитать восьмерых преданных детей — мои рассуждения не для вас.

-

Способ получить этот дополнительный, пассивный доход — один — создать или приобрести его за счёт собственных сил. Создание — удел немногих: нужны начальные средства, большие силы, склонность к риску и много удачи. Приобрести то, что уже создано и работает — посильно каждому.

-

«Купить» доход, не получив одновременно и риск — невозможно. В наилучшем случае, реальная доходность будет пропорциональна риску. Будь она выше — все хотели бы получить её, отчего «продавец» повысил бы цену и доходность упала. Обратный же процесс не всегда возможен, особенно когда можно задурманить голову рекламой, поэтому обычно покупают высокий риск за низкую (относительно этого риска) доходность; этого надо избегать. Как — очевидно: избегая всякой рекламы и навязывания.

-

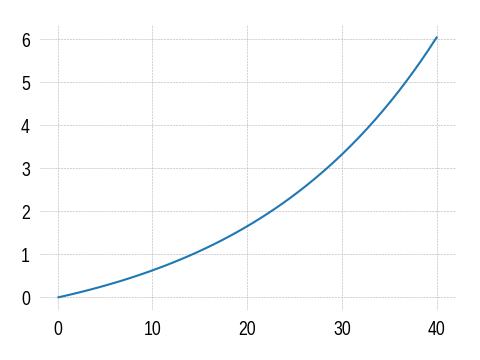

Чем скорее — тем лучше. На графике ниже показано, сколько будет приносить вам каждый ежемесячно сберегаемый рубль через отложенное по оси x количество лет. Если перед вами 40 лет, то для ежемесячного дохода, скажем, в 60Кр (в нынешних деньгах) вам нужно каждый месяц откладывать всего 10, если 30 лет — то уже 20, а если 15 лет — то уже все 60. Чем позднее вы начнёте покупать себе пассивный доход — тем он будет для вас дороже, многократно дороже.

Воплощаем

-

Начинаем откладывать. Настраиваем автоматическое безусловное перечисление минимум 20% от всех доходов на накопительный счёт или вклад. Если вы получаете з/п на карту, вы найдёте эту возможность в онлайн- или мобильном приложении банка (может называться «копилкой», «правилами накопления», «целевым счётом» и прочим подобным). Если наличными — всё равно заводим карту и этот процент откладываем вручную.

Если вы считаете, что такая «потеря» доходов катастрофически скажется на вашем уровне жизни — поздравляю, вы вышли из зоны комфорта и срочно пошли искать дополнительные доходы. Потому что очередной кризис/девальвация — будут, и эти 20% (а то и больше) вы всё равно потеряете. Только уже не в свой карман, а в чужой. Радуйтесь, что появился повод засуетиться раньше.

20% откладываем в любом случае от всех доходов, это — минимум, необходимый для выживания. Если вы не в состоянии сберегать больше (минимум 20% отложили сразу при получении дохода, потом отложили свободные остатки), значит вы или живёте в состоянии крайней бедности (после обязательных расходов вам не остаётся даже на еду), или не по средствам.

-

После того, как с откладыванием 20% вы освоились, каждый месяц повышаем планку, минимум на 1%. Тяжко? Выбиваем повышение з/п, ищем другую работу, ищем подработки, но планку — повышаем, регулярно. Пока не будет 50%, а лучше — больше. Вот калькулятор, найдите своё значение: пусть накоплено месячных доходов, а сберегается %, тогда пассивный доход обеспечит вам текущий уровень потребления через 28.41 лет.

Если в конце месяца остались свободные деньги — их также отправляем в сбережения.

ВНИМАНИЕ! Проценты по счетам/вкладам — не доход, а частичная компенсация обесценения хранимой там суммы. Расходовать их нельзя, только оставлять на вкладе.

-

Автоматически (или вручную) отложенные деньги попадают на отдельный счёт (или в конверт, если вы принципиально пользуетесь только наличными, но дальше я всегда буду говорить о счетах), оттуда их сразу же надо перераспределить. Куда? В первую очередь, в резервы. Ничто так не укрепляет доверие к контрагенту как 100%-я предоплата, а уверенность в завтрашнем дне как финансовый резерв. Резерв снижает стресс и даёт свободу манёвра. Нужно кормить семью и платить аренду/ипотеку, а резервов нет — вы на нервах и на крючке у работодателя. В какие резервы?

- Резерв обязательных расходов (коммуналка, аренда, страховки, кредиты, налоги и прочее, размер чего вы не можете уменьшить а неуплата имеет плохие финансовые последствия). Хотя бы на полгода вперёд.

- Резерв текущих расходов (еда, домашнее хозяйство, машина и пр.). Хотя бы на полгода вперёд.

- Резерв экстраординарных расходов (подарки, штрафы, мелкий ремонт или замена бытовой техники/мебели/одежды). 20% от годовых расходов.

- Резерв чрезвычайных расходов — на крупные неприятности: раздавили рабочий ноут, разбили свою или чужую машину за пределами страховки, залили соседей, серьёзно заболели или травмировались, сожгли квартиру/дом, наконец. По многим из этих рисков дешевле купить страховку, чем создавать и держать полноразмерный резерв, но если это невозможно — записываем сюда. Как работать с резервами, как считать что выгоднее, страховка или резерв — см. в заметке про резервы . Тут уж как посчитаете.

Заведите на каждый резерв отдельный пополняемый вклад с максимально возможным процентом и автоматическим продлением. В комментарии к вкладу напишите что это за резерв и какая у него целевая сумма. Проценты оставляем на вкладе.

-

Во-вторых, досрочно выплачиваем кредиты. Но только те, ставка по которым выше, чем ключевая ставка ЦБ + 5%г. Все дополнительные деньги сверх обязательных платежей отправляем на погашение кредита с максимальной процентной ставкой. Если есть возможность, лучше объединить несколько кредитов с высокой ставкой в один под более низкую (многие банки предлагают такие программы рефинансирования). При частичном досрочном погашении кредита всегда нужно выбирать уменьшение ежемесячного платежа. Это снижает финансовые риски, а погасить кредит досрочно всегда можно. Если вы соблюдаете правило держать для кредита резерв в размере полугодовых платежей, то закрывайте кредит, как только этот резерв станет больше остатка долга — сэкономите на процентах за эти полгода. Не держать такой резерв — весьма рискованно, а потерь на процентах, на самом деле, не так много (вот математика ).

-

В-третьих, на финансовые цели. Запланировали в будущем крупную покупку — заводите отдельный вклад с указанием предназначения и целевой суммы в комментарии, пополняйте по мере возможности в соответствии с вашими приоритетами. Но помните про калькулятор выше — чем меньше денег дошло до пенсионного резерва, тем дольше вам ждать финансовой независимости.

-

В-главных, на пенсию. Вам нужно накопить 250–300 своих месячных расходов, чтобы ваш финансовый капитал мог вас прокормить без вашего участия. Для начала, заведите так же отдельный вклад.

Контролируем и учитываем

-

К этому моменту у вас получился с десяток банковских вкладов и счетов, на каждом подписано, что за деньги на нём лежат и сколько ещё нужно на этот счёт довнести. По факту, это и есть тот «Личный финансовый план», о котором так много говорят и пишут консультанты, в самом осязаемом виде. Здесь немного недостаёт элемента планирования: сколько я должен вносить на целевой счёт, чтобы достичь цели в указанное время? хватает ли у меня денег на все поставленные цели? Но это легко посчитать даже на бумажке, да и едва ли нужно: в любом случае на наиболее приоритетную цель вы будете откладывать больше всего (или даже переносить деньги с других целей), так что более-менее оптимальные сроки их достижения получатся сами собой. Важно то, у вас больше нет кучи денег, из которой так и тянет сделать какую-нибудь крупную спонтанную покупку: все деньги подписаны и есть понимание, чем придётся пожертвовать. Не хочется ничем жертвовать — экономим или ищем дополнительный доход (ещё раз напомню, что проценты по вкладам — не доход, а частичный возврат обесценения суммы на вкладе).

-

Начинаем вести учёт расходов. Не чтобы себя ограничивать, а чтобы осознавать какую долю жизни на что вы тратите. И для корректировки финансового плана: люди, как правило, не очень хорошо представляют структуру своих расходов и рисков, поэтому и резервы получаются маленькие, и финансовые цели слишком крупные и близкие; ну и меняется это всё со временем, что тоже надо отслеживать.

-

Для удобства учёта, все расходы стараемся делать с одной банковской карты. Интернет-банки, как правило, достаточно хорошо классифицируют расходы и показывают сводный результат за выбранный период. Наилучший мне известный в этом отношении — Сбербанк: можно разбивать сумму по нескольким категориям, изменять категорию (в т.ч. на собственную: особенно актуально для учёта подарков и прочих социальных расходов) и заносить расходы наличными. Для начала можно взять следующий список категорий, при необходимости добавляя свои:

- Продукты

- Еда вне дома

- Вредные привычки

- Домашнее хозяйство

- Коммунальные платежи

- Связь и интернет

- Хобби

- Образование и культура

- Транспорт

- Автомобиль

- Бытовая техника и мебель

- Медицина

- Одежда и обувь

- Подарки и социальные расходы

- Развлечения

- Путешествия

- Прочее

Отдельно выпишите обязательные периодические расходы: платежи по кредитам, по исполнительным листам, коммуналку, налоги, страховки, обслуживание авто и т.д.

Наличные расходы заносите сразу или в мобильном банке, если позволяет, или в заметки на телефоне, или в блокнотик. Так же сразу устанавливайте правильную категорию расхода. В конце месяца перепишите итоговую сумму (с добавлением наличных расходов и исправлением категорий) из интернет-банка в свою электронную таблицу — это позволит не потерять данные и анализировать их. Пересчитайте среднемесячные значения, скорректируйте резервы и цели.

Если категория «раздувается» и начинает включать больше 20% ваших расходов, подумайте, как её можно разбить на несколько подкатегорий, чтобы найти возможность экономии в ней. Статья «прочее» не должна быть больше 3%: не надо скрываться от самого себя.

-

Настройте автоплатежи по всем «безопасным» обязательным расходам (мобильная связь, интернет, газ...), если управляйка со счетами не косячит — то и за коммуналку тоже.

-

Если у вас проблемы с финансовой дисциплиной, заведите отдельные накопительные счета на обязательные расходы, на ежемесячные текущие расходы (это может быть счёт вашей дебетовой карты, используемой для ежедневных покупок) и на каждый тип эпизодических расходов (одежда и обувь, мебель и бытовая техника, подарки и социальные расходы...). Расходуйте деньги только с соответствующего счёта. Счёт текущих расходов подходит к концу — начинаем жить скромнее, недостаточно денег на счёте «на подарки» — выбираем подарок дешевле и т.д.

На дебетовой карте — только сумма на текущие ежемесячные расходы в этом месяце, остаток по карте точно соответствует бюджету (при недостаточной внутренней дисциплине, можно переводить на неё сумму плановых расходов на неделю, или даже на день). Перед совершением крупной покупки — необходимые деньги переводятся на карту с соответствующего счёта.

-

Регулярно пересматривайте размеры своих резервов и сумм на финансовые цели. Обычно это стоит делать раз в полгода, чтобы отразить инфляцию, а также в случае резких движений валютных курсов (если у вас почему-то рублёвый резерв на валютную цель). Резервы ещё разумно пересматривать при каких-то влияющих на резерв событиях (соседи снизу сделали дорогой ремонт — увеличиваем резерв по расходам на их залив, продали машину — распускаем резерв на аварийные события).

Распределяем выгодно

-

Научитесь грамотно пересылать деньги между банками .

-

Сумму ежемесячных расходов держим на банковской карте или на накопительном счёте рядом с ней (в том же банке). Под накопительным счётом я также подразумеваю расходно-пополняемый вклад, если неснижаемый остаток на нем значительно меньше той суммы, которую вы будете в среднем на нём держать.

-

Суммы на крупные эпизодические покупки и экстраординарные расходы можно держать на накопительных счетах уже в другом банке, если он начисляет больший процент и можно без комиссии переводить деньги туда и обратно. Впрочем, обратно можно и не переводить, если вы будете совершать эти покупки с карт того банка (но тогда они должны или быть бесплатными, или окупать себя в рамках ваших плановых расходов с них). Составлять отчёт по расходам будет, очевидно, чуть более трудоёмко.

-

Прочие резервы держим на вкладах под максимальный процент (но в надёжном банке). Вместо пополняемого вклада (процент по которому чуть ниже непополняемого), на который будет перечисляться недостающая сумма можно открыть серию («лестницу») непополняемых вкладов и накопительный счёт (пополняемый вклад) для текущих отчислений. И, допустим, раз в три месяца деньги с накопительного счёта перечислять на новый вклад. Такая модель сложнее пополняемого вклада, однако она позволяет более гибко управлять резервом: быстро и без потери (или с минимальной потерей) процентов получать деньги из резерва в случае необходимости (или, наоборот, при роспуске резерва за ненадобностью).

На самом деле, эта схема, когда деньги сперва автоматически (по правилу накопления) попадают на целевой накопительный счёт, а потом перечисляются «дальше» будет использоваться почти всегда т.к. идеального банка, в котором можно сделать всё, сразу и бесплатно, к сожалению, нет. Распределять удобнее в одном, копить в другом, а тратить из третьего...

-

Деньги на финансовую цель ближе двух лет держим так же на вкладе (или лестнице вкладов), который исткекает перед датой исполнения цели. Валюта вклада должна соответствовать, если это возможно, валюте цели. Полученные проценты оставляем на вкладе, они будут частично компенсировать переоценку стоимости цели из-за инфляции.

-

Деньги на более дальние цели держим в облигациях (номинированных в валюте цели так же) с датой погашения перед датой исполнения цели. Накапливаем взнос на накопительном счёте — и переводим на брокерский. О нём — в следующем разделе.

-

Из пенсионных денег формируем инвестиционный портфель. Так же, накапливаем взнос на накопительном счёте — переводим на брокерский.

-

Наш физически воплощённый финансовый план на этой стадии становится гораздо менее осязаемым, т.к. деньги на одну и ту же цель (или под один и тот же резерв) размазаны уже по нескольким счетам, и, одновременно, может быть наоборот: деньги на разные цели оказались в одном инструменте (в одном выпуске облигаций, например). Здесь уже желательно в электронную таблицу выписать резервы и цели, сколько на каждую выделено денег, и где они физически находятся. И вы уже достаточно грамотны, чтобы сделать это самостоятельно.

Осваиваем фондовый рынок

-

Зачем это нужно: без потерь от инфляции накопить на долгосрочные финансовые цели, получить пассивный доход от бизнеса, сбалансировать личные финансовые риски.

-

Сам по себе фондовый рынок не сложнее привычного всем валютного: открыли личный кабинет / мобильное приложение — выбрали ценную бумагу — посмотрели на цену — купили. В отличие от валютного рынка, продавать ценные бумаги на фондовом не нужно почти никогда, если он используется по назначению.

-

Для доступа на фондовый рынок нужно открыть специальные счёта — брокерский, через который продаются/покупаются ценные бумаги, и депозитарный — на котором лежат купленные ценные бумаги (открывается вместе с брокерским).

-

Будут звонить/писать и постоянно предлагать консультирование, аналитику, торговые идеи, семинары, и прочее. Не слушайте и не соглашайтесь.

-

Самый простой сценарий использования — перевести сбережения на долгосрочные цели из банковских вкладов в облигации федерального займа (ОФЗ). Преимущества: выплаты гарантированы государством для любых сумм вложений, всегда рыночная доходность (хотя нуждающиеся в деньгах банки могут предлагать ставки по вкладам выше рыночных, надёжные же банки — всегда значительно ниже), возможность защиты от инфляции.

-

Базовые представления об облигациях. Облигация представляет собой долговую расписку на определённую сумму (номинал облигации) с обязательством заёмщика (эмитента) периодически выплачивать держателю облигации некоторую сумму (купон), в дату погашения заёмщик возвращает держателям номинал облигации (также могут быть предусмотрено погашения номинала по частям в разные сроки — амортизация).

-

Облигации покупаются и продаются на фондовом рынке. Если стоимость денег (инфляция, процентные ставки) растёт, облигации будут дешеветь так, чтобы доходность (при постоянном купоне: он всегда определяется в процентах от номинала облигации) соответствовала рыночной, и наоборот: снижается стоимость денег (инфляция, процентные ставки) — дорожают облигации. При погашении же эмитент всегда возвращает номинальную стоимость.

-

Облигации удобно выбирать здесь: https://smart-lab.ru/q/ofz/. Тип ОФЗ указываем «постоянный доход», сортируем по дате погашения, выбираем те, которые погашаются непосредственно перед целевой датой. Лучше всего держать облигации до самого погашения: так мы не несём риски колебаний их стоимости и вкладываем деньги под зафиксированную на момент покупки облигаций рыночную доходность (смотрим первую колонку с доходностью, «доходность облигации к погашению при текущей рыночной цене»).

-

Выплата по облигациям с переменным купоном (ПК) пересчитывается каждый раз исходя из средней рыночной доходности за предыдущий период. Эти облигации хороши тем, что их стоимость колеблется не так сильно, как у облигаций с фиксированным купоном, и вы всегда получаете рыночную доходность на свои вложения (хотя и с задержкой; из-за этого отображаемая в таблицах доходность по этим облигациям некорректна т.к. вычисляется будто купон постоянный). Так как ставки у нас имеют тенденцию снижаться, лучше выбирать облигации с постоянным купоном — получите дополнительную доходность от роста стоимости облигации, если придётся её продать сильно раньше погашения. Облигации с переменным купоном — для сбережений на неопределённый (но ограниченный) срок, когда хочется обезопасить себя от риска роста ставок на этом сроке. Ну или если ставки уже начали расти.

-

Облигации с индексируемым номиналом (ИН) — самый интересный инструмент сбережений на финансовые цели с неопределённым сроком. Вместо подстройки доходности под рыночные условия у них увеличивается номинал пропорционально увеличению индекса потребительских цен, и одновременно, растёт купонная выплата (2,5%г от номинала). На длинных дистанциях такой механизм даёт доходность приблизительно в два-три раза выше, чем установление купона на уровне 2,5%г выше среднерыночной ставки (в ПК-облигациях он на 0,5–2%г выше) т.к. индекс потребительских цен учитывает не только стоимость денег, но и рост благосостояния (у нас с 2014г благосостояние падает, поэтому сейчас ИН-облигации едва-едва поспевают за доходностью других классов, но всё-таки поспевают).

-

На все купонные выплаты покупаем облигации того же выпуска.

-

Основное же назначение фондового рынка — приобретение долей в крупном бизнесе: акций. Крупные (а иногда и не очень крупные) предприятия для привлечения денег на развитие выпускают и продают акции. Каждая акция представляет собой право на долю в бизнесе и долю в его прибыли. Крупный бизнес, даже если не развивается, живёт как правило долго, а его выручка (а, следовательно, и распределяемая в пользу акционеров прибыль) изменяется вслед за инфляцией, валютными курсами или другими экономическими параметрами в зависимости от специфики самого бизнеса. Это позволяет собирать из акций инвестиционные портфели, которые защищают инвестора от наиболее чувствительных для него рисков. Среднеисторическая доходность акций — инфляция + 5%г.

-

Рынок акций даже в целом крайне чувствителен и к макроэкономическим параметрам, и к настроениям инвесторов: все акции почти разом могут как очень сильно дорожать (так что купленные в это время акции не принесут инвесторам никакой доходности, т.к. доходность это прибыль на долю в компании, разделённая на стоимость покупки этой доли), так и очень сильно дешеветь (на время, иногда очень длительное, лишая инвесторов капитала, вложенного в эти акции до их падения). В случае отдельных акций ситуация ещё более нестабильная. И предсказанию эти движения не поддаются, уже немало инвестиционных фондов (даже под руководством нобелевских лауреатов и с сотнями профессиональных аналитиков) разорились на попытках это делать. Поэтому: (а) в акции вкладываются только те деньги, которые уже никогда не понадобятся сами по себе; (б) акции приобретаются только широко диверсифицированным портфелем т.е. нескольких десятков компаний из разных сфер; (в) делается это без попыток угадывания момента: или через заранее определённые интервалы времени, или при накоплении достаточной суммы лишних денег.

-

В Америке достаточно купить дешёвый индексный фонд на американский фондовый рынок и больше ни о чём не задумываться, у нас же придётся разбираться с корзиной акций самостоятельно: и фондов дешёвых нет (комиссии и косяки в управлении почти в половину доходности), и акции в индексе почти сплошь нефтяные. Поэтому собираем «индекс» самостоятельно. На российском рынке, где почти все компании с очень крупными долями государственного или олигархического капитала, очень важную роль играет отношение компании к акционерам и качество управления, поэтому в первую очередь смотрим на соответствующий рейтинг. Оценка меньше 70 требует уже требует детального изучения компании. Из оставшихся выбираем по 3-4 лучших представителя каждой отрасли (список компаний по отраслям; в одну отрасль лучше объединить финансы и банки, ритейл и потреб.; не берём high tech, машиностроение, третий эшелон и, по очевидным причинам, непубличные). Лучших представителей на российском рынке можно выбирать вот по этому рейтингу; здесь, конечно, далеко не все компании и некоторые оценки сомнительны, но неплохое первое приближение для портфеля получить можно. Более подробно составление портфеля обсудим в другом месте.

-

В предыдущем пунке мы выписали по 3-4 акции каждой из 12-ти отраслей. Получилось, что на каждую акцию должно приходиться примерно 2,5% портфеля. Эту долю необходимо поддерживать. Потому что в разных экономических ситуациях цены акций ведут себя по-разному: одни условия благоприятны для одних компаний и, в то же время,неблагоприятны для других, прибыль и цена первых растёт, а вторых падает, потом ситуация меняется и прибыли/цены движутся в обратную сторону. Поэтому если доля каких-то акций в портфеле стала намного больше плановой, то их надо продать в пользу тех, чья доля снизилась (если, конечно, мы уверены в будущем подешевевшей компании). Но не стоит это делать слишком часто и слишком резко: цены очень изменчивы и выбранный вами момент может оказаться очень неудачным для крупной сделки (даже если он кажется очень удачным: «падение на 95% — это падение на 90% и потом ещё в два раза»).

-

Лучшее — враг хорошего. В погоне за лучшим вариантом портфеля, лучшим временем для сделки инвестор теряет гораздо больше доходности (не говоря уже про время, которое тоже деньги, и нервы, которые ещё дороже), чем если бы он просто остановится на достаточно хорошем, среднем варианте. И вообще, на этапе формирования портфеля наибольшую роль играют регулярные довложения, а не время сделок и выбор акций. Если же у вас уже есть или появилась очень крупная сумма, которую можно вложить в акции, её тоже лучше превратить в регулярные довложения, растянув на год или несколько (здесь очень пригодится финансовый план, но об этом в другом месте).

-

...

-

Profit!